Poskytovatelé drobných zápůjček jsou každým rokem mediálně viditelnější. Některé z mikropůjček ovšem mohou přijít žadatele dosti draho. Vyplatí se tak takové půjčky, a která je nejlepší? Poradíme vám, jak se v těchto úvěrech orientovat.

„Peníze na účet ihned, bez poplatků, bez ručení, stačí jen pomyslet a až 10 000 Kč máte na bankovním účtu, rychleji než od džina z láhve“ Podobné hlášky se na český národ hrnou doslova odevšad. Nedávno jsem měl tu smůlu a viděl jeden reklamní blok v televizi. Trval asi 20 minut (což už mi přijde snad trestné nebo alespoň rozhodně nelidské) a kromě slaboduchých reklam na čisticí prostředky jsem zaregistroval hned 3 shoty na finanční produkty.

Refinancování nahrazují mikropůjčky

Celkový podíl reklam na půjčky stoupá podle mě již od roku 2011 nebo 2012, kdy více méně končila u stabilně fungujících států ekonomická krize a úrokové sazby šly k zemi, aby se trochu oživila ekonomika. Tehdy šlo ovšem především reklamy na refinancování hypoték nebo běžných spotřebitelských úvěrů. Tento trend zřejmě v posledním roce opadl a svých 15 minut slávy si začínají užívat mikropůjčky.

Jejich sláva se zřejmě hvězd nikdy nedotkne, protože jak jsem avizoval v minulém příspěvku, náš statní aparát hodlá významně zredukovat jejich počet a zpřísnit také vstup nových poskytovatelů na trh. Mluví se o tom už letos, takže s trochou štěstí se legislativní změny dočkáme někdy v příštích 3 letech.

Malé půjčky pro všechny

Mikropůjčky neboli půjčky před výplatou, jak je vám může najít google, přitom nejsou na finančních trzích nic nového. Silné zastoupení mají v samozřejmě v Americe, kde jsou marketingové společnosti tak schopné, že již před více než 50 lety přesvědčily národ, že je vlastně v pořádku žít v permanentním dluhu kreditních karet.

U nás se první mikropůjčky začaly objevovat až po roce 2000. První z nich byla finská společnost Ferratum, proto se také někdy můžete setkat s názvem „finské půjčky“. V současnosti je většina těchto firem tvořena pouze podnikavými Čechy, kteří chtějí vytřískat nějakou tu kačku z už tak předlužené nižší střední třídy.

Nápad půjček před výplatou přitom není ze své podstaty špatný. Člověk rychle získá pár tisíc, pokud možno bez návštěvy pobočky, které za pár týdnů splatí. Platí se přitom jen menší poplatek. Jak už tomu tak bývá, realita je ovšem trochu jiná.

Srovnání půjček před výplatou

Většina online pseu-odborníků na osobní finance vám řekne, že základním údajem pro porovnání půjček je roční procentní sazba nákladů (RPSN). Všichni o tom mluví, ale nemyslím si, že někdo pořádně chápe, co to znamená. Matematicky se to ovšem počítá jako procentuální výnosnost poskytovatele půjček. A díky metodice výpočtu je u mikropůjček tento ukazatel užitečný asi jako sáňky v létě. Je hezké, že je máte, ale reálně je nevyužijete.

Abyste mi věřili, tak udávám jeden reálný příklad. Zkuste si tipnout kolik u půjčky s tímto RPSN klient přeplatí:

RPSN: 128 330 558 031 338 000,00 %

Konkrétní čísla se dozvíte na konci příspěvku 🙂

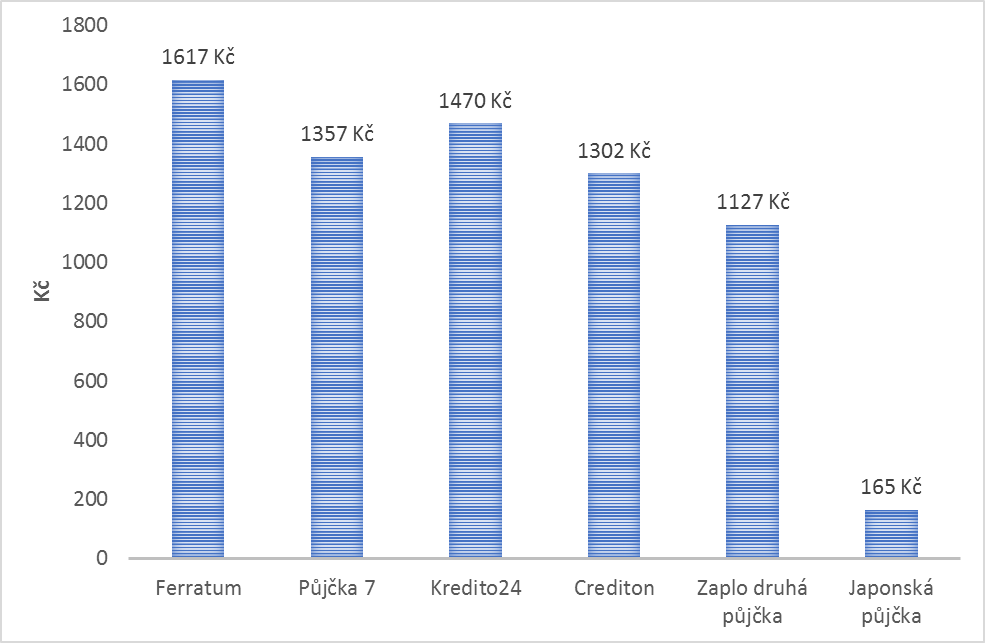

Jak tedy půjčky srovnat? V prvé řadě nejlepší porovnání nákladovosti u mikropůjček získáte, když srovnáte poplatky. To je totiž to jediné, co reálně platíte. Vybral jsem pro vás několik nejviditelnějších mikropůjček na našem trhu.

Výše půjčky je 4900 se splatností 30 dní.

Jak vidíte, celý trh finančně jasně válcuje Japonská půjčka, která má poplatky skoro až 10x nižší než ostatní půjčky. Tato původně studentská půjčka si zachovala nízké náklady, které původně nabízela a dnes na trhu nemá konkurenci.

Pozn. v grafu se nepočítá s první půjčkou od společnosti Zaplo.cz, která je do 8 000 Kč zdarma.

Je nutné se podívat i do obchodních podmínek

Kromě absolutních hodnot je potřeba se před sjednáním mikropůjčky podívat na také ostatní podmínky. Jako například, jestli je zde nutná registrace na webových stránkách nebo jestli je nutné zasílat identifikační korunu z vašeho běžného účtu. To jsou nicméně jenom drobnosti, které spíš než zasáhnout vaši peněženku, oddálí získání půjčky.

Mnohem důležitější faktor je, co se bude dít, jakmile půjčku nesplatíte včas. Každá mikropůjčka nabízí možnost prodloužit si dobu splatnosti. Zpravidla se zaplatí poplatek ve výši několika set korun a půjčka se automaticky o týden nebo o měsíc prodlouží. Tento proces lze u některých půjček opakovat i několikrát za sebou. Výhoda je, že se tak člověk vyhne sankčním poplatkům nebo vymahačských agenturám.

I zde tvoří výjimku Japonská půjčka. Ta také nabízí možnost prodloužení úvěru, ale s tím, že člověk místo poplatku splatí určitou část půjčky. Což má hned dvě velké výhody. Za prvé získáte více času na získání peněz a především za druhé se vám poníží jistina, takže splácíte méně.

Poslední věcí, na kterou byste si před sjednáním půjčky měli dát pozor, je rozhodčí doložka. Ta totiž říká, že v případě právního sporu bude o výsledku jednání rozhodovat vybraný člověk poskytovatelem půjčky a ne správní soud. Což teda očividně nechcete, že.

Borec na konec

Parametry půjčky s RPSN 128 330 558 031 338 000,00 %:

- Výše půjčky: 1 000 Kč

- Doba splatnosti: 1 den

- Poplatek za půjčku: 100 Kč